【摘要】当前定增市场呈现新趋势,定增数量及规模快速上升、资本运作类定增行为增多且收益显著、定向增发逐步向中小板、新兴产业扩展。

一、定增市场发展新趋势

定向增发作为上市公司再融资的主要手段,经过多年发展,由于其便利性和针对性,逐渐成为资本市场主流的资本运作形式。当前定增市场呈现新趋势,定增数量及规模快速上升、资本运作类定增行为增多且收益显著、定向增发逐步向中小板、新兴产业扩展。

1、定向增发的数量及规模快速上升

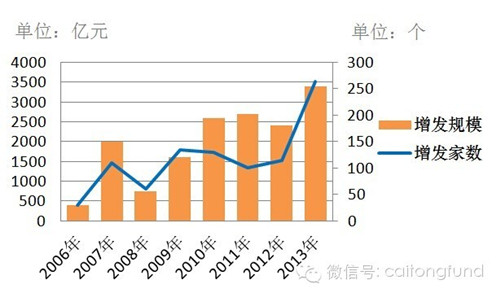

定向增发作为融资方式的一种,在资本市场的重要程度正逐渐增强。统计2006-2013年上市公司定向增发规模和家数显示,实际定增数量及规模均呈现快速上升。其中,2013年共有263家A股上市公司实施了定增方案,募集资金规模达3463.65亿元。进入2014年,上市公司定增需求继续井喷,截至2014年8月,已有近200家A股上市公司实施了定增方案,募资规模超3100亿元,接近2013全年定增募资总额。目前已披露定增方案但尚未实施的定增项目数量更超400家,今年定增市场投资机会进一步凸显。

2006-2013年上市公司定向增发规模和家数统计图

2、定增市场赚钱效应进一步显现

截至今年6月末,2013年所有实施定增的项目平均浮盈超24%,在二级市场缺乏趋势性行情的当下,一级半定增市场天然的α收益颇具吸引力。除了公募基金,近两年其他机构参与定增市场的热情也与日俱增,自2013年初至今市场上共有超3500家机构参与定增,包括保险、券商、信托、PE及阳光私募等渠道。不过在规模较大的定增项目中,一些中小规模的机构投资者很难有实力参与认购。

3、定向增发从简单再融资变为资本运作主要手段

1)定增变身并购最佳工具

2014 年 3 月,《国务院关于进一步优化企业兼并重组市场环境的意见》发布,明确提出“取消下放部分审批事项”、“简化审批程序”,取消上市公司重大资产购买、出售、置换行为审批(构成借壳上市的除外);同时“新国九条”也指出鼓励市场化并购重组。“简政放权”简化了上市企业并购审批流程,降低了并购成本,有助于引导上市企业并购做强。

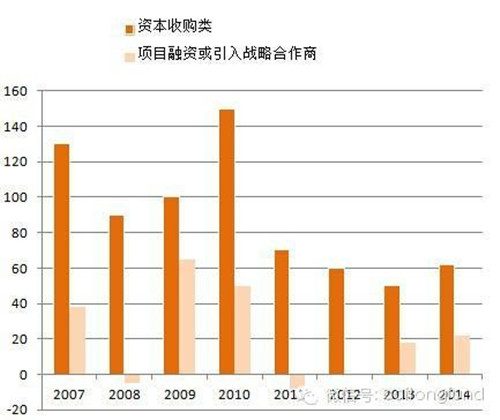

2)资本运作类定增项目增多且收益显著

2014 年随着国企改革和企业间并购重组行为日益增多,定增市场活跃度相比前几年大幅增加,定向增发从简单再融资变为上市公司大股东资本运作的方式。根据定增目的,可将项目大致分为资本运作类(公司间资产置换、集团公司整体上市、壳资源重组、配套融资、融资收购其他资产、实际控制人资产注入)和项目融资类(项目融资、引入战略投资者)。其中,资本运作类一般来说预期盈利实现速度更快;项目融资类由于建设期问题,预期盈利实现速度整体会滞后于资本运作类。根据2007-2014年数据,资本运作类平均定增收益率为80%,项目融资类为25%;作为预期盈利实现速度更快的资本运作类定增收益率显著超越其他类型定增项目。

2007-2014年资本运作类&项目融资类定增收益率(%)

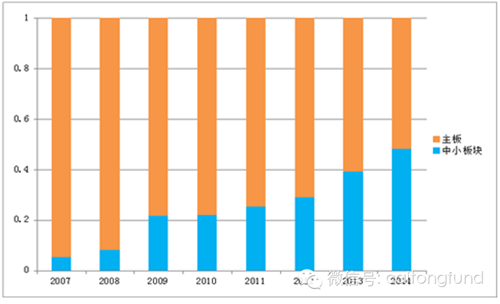

4、定增市场从主板逐步过渡到中小板

定增市场从主板上市公司逐渐过渡到中小板块上市公司。统计 2007-2014年发布定向增发意向的 2171 个项目,中小板块在定向增发项目总量中的比重从2007-2014年分别为5.3%、8.0%、21.6%、22%、25.3%、29%、39%、48.1%。2013-2014年中小板块参与定向增发的活跃度明显增加,中小板块已基本占据定向增发市场半壁江山。从参与定增的上市公司所属行业来看,TMT 行业、电子行业、专用设备、医药等行业定增行为相对活跃,与二级市场热门行业保持相对一致。

2007-2014年定向增发上市公司所属板块结构变化趋势

二、参与定增投资可以获得显著超额收益

1、2007-2013定向增发年度收益统计

2007-2013年,定增市场平均绝对收益率(按锁定期 1 年后解禁当日收盘价/增发价-1)约为 53%。相对沪深300指数,定增市场平均相对定增收益率为31%,超额收益显著。

数据来源:Wind资讯、财通基金定增研究中心

数据说明:关于定增市场的统计数据来源于2007-2013年实施定增的所有项目

统计说明:定增市场收益率=按锁定期 1 年后解禁当日收盘价/增发价-1

2、大盘点位与定向增发收益统计

自2006年起,当大盘点数在2000点左右,定向增发的正收益比例近100%,参与定增投资获取正向收益是大概率事件。目前大盘处于2000点上下,因此是参与定向增发的较好时机。

2006-2013年大盘点位与定增收益统计

数据来源:Wind资讯,统计2006年-2013年年度定增数据

三、定增投资策略分析

1、定增投资收益来源

定向增发的收益来源主要包括如下三个方面:即折价率、市场波动收益(β)、个股成长性收益(α),可以用如下公式来表示:

定向增发收益=折价率+市场波动收益(β)+个股成长性收益(α)

· 折价率

定增参与价格较二级市场一般有10%-30%的折价,具有一定的“安全垫”作用。

· 市场波动收益(β)

目前A股市场整体估值较低,各大机构预期未来市场上涨概率较大。 根据历史数据统计,在市场低位参与定增投资,可分享市场上涨带来的β收益,定增盈利概率较大。

不同市场环境下参与定增投资的收益率分布

数据来源:Wind、安信证券,统计2006年-2013年年度定增数据

· 个股成长性收益(α)

从定向增发的成功案例来看,定向增发后公司股价上涨与其定增资金用途、对公司当前经营状况的改善程度(盈利增厚、单位盈利能力提升、财务健康等)等息息相关。定向增发股的上涨逻辑,可以概括为三个方面,1)新入资产/新投项目改变了公司原有估值;2)新入资产/新投项目提升公司单位盈利能力;3)定向增发项目公布吸引市场关注。

基于上述定增股的投资逻辑,建议按照以下4个方面优选定增标的:定增用途、估值重构程度、盈利增厚幅度,边际弹性。

四、 定向增发简介

1、 什么是定向增发?

定向增发,即非公开发行,是指上市公司采用非公开方式,向特定对象发行股票的行为。

2、 定向增发特点

· 一级半市场

上市公司向不超过10名特定对象增发股票

· 打折买股票

定增底价较二级市场一般有10%-30%折价

· 参与起点高

2013年定增项目平均参与起点1.31亿元

· 定增好时机

当大盘在2000点附近,定增盈利是大概率事件

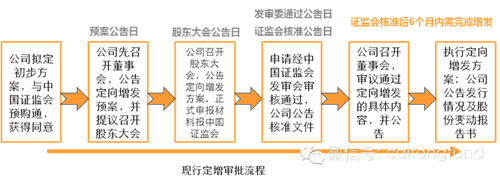

3、 定向增发流程

按照现行审批流程,上市公司定向增发首先应经过董事会、股东会批准,然后向证监会提交发行申请,获得证监会发行审核委员会核准批文后方可实施。目前从上市公司公告定向增发预案到获得证监会核准一般需要7-9 个月的时间。

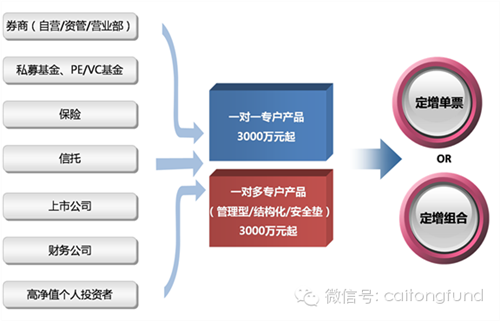

五、 基金参与定增业务合作模式图例

原文链接:http://www.zentrust.cn/jinrongshichang/20140824/8106.html