在LP机构考察母基金、母基金考察基金的过程中,募资、投资情况相对会更受重视,但在考察机构募、投资能力的同时,退出能力也不可忽视。本文从良好退出机制的意义出发,阐释了政府引导基金和市场化母基金的退出方式及相关规定,并基于此和母基金的自身特点,提出了关于母基金退出的相关思考。

募、投、管、退四环中,从来没有所谓的“单一作战”,而是需要形成一个闭环。有人曾观察到,投资机构90%的人都是投资+募资。也就是说,在LP机构考察母基金、母基金考察基金的这个过程中,一般募资、投资情况相对会更受重视,但事实上,投资机构的退出能力同样不可忽视。在私募股权投资行业中,形成良好的退出机制也具有重要意义。

良好退出机制的重要意义

首先,私募股权投资的顺利退出,可以促进投资资金的再循环。企业从需要资金支持到实现首次新股发行(IPO),是一个漫长的投资周期。在这一过程中,有的私募股权投资母基金和基金会一直持有投资企业股权到其IPO;但也有处于不同阶段的私募股权投资机构,或者是投资计划中途有所变更的母基金及基金,会面临着提前从所投资项目退出的问题。从上一轮投资创业企业成功退出后,私募股权投资机构在获取收益的同时,还可将其退出的资金用于下一轮的再投资。

其次,通过私募股权投资基金的退出,可以对没有上市的企业进行较准确的估值。在股票市场上,一个上市公司的市场价值可以相对准确地通过其二级市场价格进行计算。对于未上市企业而言,根据一般的简单财务指标往往难以衡量其实际市场价值,而通过私募股权投资机构的退出,则可以有效估算该企业的资本增值程度。特别是,私募股权投资母基金及基金所投资的对象,大都是极具发展潜力、具有新技术和新理念并拥有对市场吸引力的产品和服务的企业,只有在通过市场的进入选择和退出考验后,才能发现和实现企业的价值。

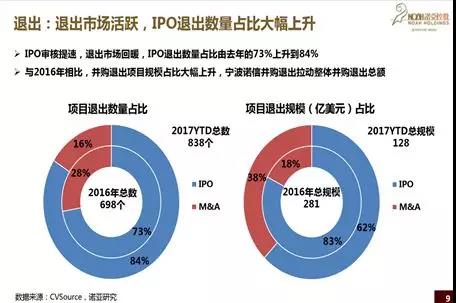

此外,不同的退出方式将产生不同的激励和约束。一般来说,私募股权投资机构普遍希望能以所投资企业IPO的方式退出,因为这一方式将可能给其带来最大化的巨额利润,也有助于提高股权投资机构的知名度、市场声誉与社会形象。图1是2017年(9月之前)国内私募股权投资项目的退出情况,其中IPO占比由2016年的73%上升到了84%。相比IPO,股权转让可以实现快速的退出,而回购是收益较为稳定的退出方式,清算则成为投资人最不愿意看到的退出方式。有学者认为,如果股权投资机构选择清算方式,则表明其投资活动“彻底”失败。由此可见,不同的退出方式,对私募股权投资机构将产生不同的激励和约束效应。

母基金的退出方式及规定

如我们所知,母基金一般分为政府引导基金和市场化母基金。

政府引导基金的退出

根据国家发改委《政府出资产业投资基金管理暂行办法》第六条,政府出资产业投资基金应坚持市场化运作、专业化管理原则,政府出资人不得参与基金日常管理事务;第十七条第(五)款则规定,新发起设立政府出资产业投资基金,基金组建方案应包括:政府出资退出条件和方式。因此,政府引导虽然不得干预所投子基金的项目退出,但在组建之初便应确定退出条件和方式。

据表可知,在满足一定退出条件的情况下,政府引导基金有权随时退出,且享有优先返还(或清偿)权,且原则上应尽早退出。具体退出渠道,包括通过股权公开转让、通过股权协议转让和通过被投资企业回购;退出方式主要有两种,一是所投子基金存续期内将其所持股份有限转让给其他社会投资人或公开转让,但原始投资者同等条件下具有优先购买权;二是引导基金投资的创业投资企业到期后清算退出。

总的来说,政府引导基金应遵循市场规则,与社会投资机构共担风险、共负盈亏,其出资形成的股权(或合伙人出资份额)一般情况下与社会投资机构同股同权、同进同退。引导基金可通过股权转让、减资、清算、参股创投企业收购等多种方式退出。

市场化母基金的退出

市场化母基金的退出机制是指母基金管理机构在其所投资的子基金或企业运营发展到一定阶段时,将其持有的权益资本在市场上变现以收回投资并实现投资收益的过程。母基金到期后还需要进行收益分配和基金清算等工作。

市场化母基金和基金的主要收益来源,不是被投资企业的股息和分红,而是在达到一定条件时,通过从所投资子基金或项目中退出,来实现资本增值。也正因此,业内一般将私募股权投资的退出认为是股权投资的终极目标,也是判断一家投资机构盈利能力的重要参考。

一般来说,我国PE基金常见的退出方式包括IPO、并购、新三板挂牌、股权转让、回购、借壳上市和清算等;而投资于子基金的FOF退出有两种方式,第一种是随着所投子基金的退出而实现退出,第二是在子基金退出之前将其原有的基金份额转让给其他投资人,也可以实现退出。

子基金的退出方式通常是由子基金管理人结合实际情况从上面讨论的几种方式中进行选择,母基金管理人也会参与讨论,对项目的退出方案提出自己的专业意见或建议。当某一子基金的全部投资标的均实现退出时,则该子基金完全退出,投资该子基金的母基金也实现了退出,这是最理想的情况。此外,市场化母基金自身也有两种退出方式:清算和股权转让。

母基金退出的相关思考

就政府引导基金而言,应遵循如下原则:一是应遵循市场规则,与社会投资机构“利益共享、分险共担”,明确约定收益处理和亏损负担方式,其出资形成的股权(或合伙人出资份额)一般情况下与社会投资机构同股同权、同进同退;二是其投资形成股权的退出,应按照公共财政的原则和引导基金的运作要求,确定退出方式和退出价格;第三,由于政府引导基金是一种不以盈利为目的的政策性基金,在退出及利益分配的过程中,应遵循“保障政府资金安全”和“让利于民”的原则,但不得向其他出资人承诺投资本金不受损失或承诺最低收益。

对市场化母基金来说,退出情况受到多重因素的影响:宏观因素、所投子基金以及母基金自身因素。宏观上,无论是母基金还是所投子基金的运营发展,都离不开宏观经济及政策环境等大背景的影响,如国内外宏观经济景气状况、资本市场的活跃及成熟度、PE行业发展趋势以及特定产业的相关政策法规等;子基金的的运营发展直接影响到母基金的最后退出结果,具体影响要素包括子基金的管理团队情况、运营状况、以及财务状况等;母基金是退出活动的实际执行者,管理人有可能因为自身某些因素选择提前退出。

基于其投资期限相对较长、风险偏好较低和收益相对稳定的特点,母基金可以形成如下退出理念:第一,因势而动,在达成最低收益目标的基础上,抓住各种形式的退出机会;第二,总体原则,相对长期地持有白马基金,加注黑马基金或优秀项目,原价转让甚至打折处理发展一般的基金投资份额,清算尾部项目资金;第三,把握好退出时机,比早期投资基金B轮后退、PE基金项目隔轮可退;第四,投后管理方面,对于自身认可的子基金,不过多干涉其管理,但应定期审查、监控投资风险,并设置核心人员负责退出事项;第五,退出方式上,IPO虽最佳、并购其次,但股权转让尤应重视。回购系不得已而为,清算几乎是最后的选项;第六,股权转让退出时,既要考虑自己的收益,亦当考虑考虑接盘方的潜在收益,打折转让是常规。